Warum reicht es nicht mehr aus oder ist es sogar kontraproduktiv geworden, nur den Gewinn eines Unternehmens zu maximieren? Wie steigern Unternehmen stattdessen systematisch ihre Wertschöpfung? Und welche Bedeutung hat in diesem Kontext die Wertbildungsrechnung als betriebswirtschaftliches Instrument im Gegensatz zur klassischen Kostenrechnung? Was machen systemisch-integrale Unternehmen hier anders? Um diese Fragen geht in dem folgenden Beitrag.

Was ist der Zweck eines Unternehmens?

Der primäre Zweck eines Unternehmens ist es, einen Nutzen für Kunden zu erzeugen, der sekundäre ist es, durch diesen Kundennutzen Inhabereinkommen (Ausschüttungen) und Mitarbeitereinkommen zu ermöglichen. Den Rahmen dafür sollte die Gesellschaft und ihr Rechtssystem vorgeben, also der Staat.

In den letzten Jahrzehnten haben sich viele Unternehmen dahin entwickelt, einseitig für die Inhaber (Shareholder-Value) und systematisch gegen die Interessen der Gesellschaft, Mitarbeiter, Kunden, Geschäftspartner und Natur zu agieren.

Sie reizen einerseits alle legalen Möglichkeiten des vorhandenen Rahmens aus (Steuervermeidung, politische Einflussnahme, Rechtsauslegung etc.). Sie provozieren und nutzen, dass Gesellschaften und Staaten ihnen nicht mehr auf Augenhöhe gegenübertreten (können). Sie zielen darauf ab, sich auch zukünftig vorrangig an den Interessen der Inhaber statt am Gemeinwohl zu orientieren. Andererseits überschreiten sie auch schamlos vorhandene legale Grenzen, weil sie mögliche Sanktionen gut handhaben und verkraften können.

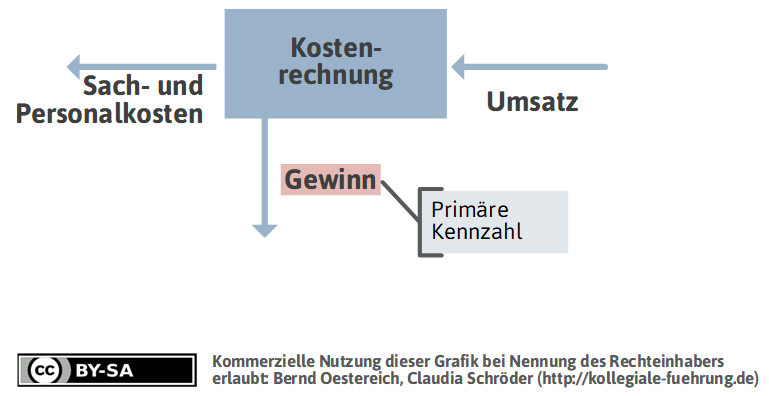

Die rein kapitalistische Perspektive auf Unternehmen blickt ausschließlich auf die Gewinnmaximierung. Der Gewinn ergibt sich (vereinfacht) aus der Differenz von Umsatz und Kosten. Kosten sind unter anderem Sachkosten, Personalkosten, Steuern, Abschreibungen, Wertkorrekturen und Investitionen. Wenn es gelingt, die Kosten zu senken, steigt der Gewinn. Auf Gewinnmaximierung ausgerichtete Unternehmen bemühen sich deswegen, diese permanent zu drücken. Dabei sind dies jedoch rein betriebsinterne Faktoren: Für den Markt draußen entsteht daraus keine unmittelbar höhere Wertschöpfung, keine ansprechenderen Produkte und kein besserer Service.

Die Verbindung zum Sinn und Zweck des Unternehmens geht damit teilweise verloren. Sie laufen hauptsächlich dem Geld hinterher, der hergestellte Kundennutzen ist eher eine äußere Marketingfassade und die Beziehung zu Kunden eine funktionale Inszenierung. Manchmal koppeln sich gleich ganze Branchen von der Gesellschaft ab und verlieren ihre Glaubwürdigkeit, wie zuletzt Banken und Autohersteller.

Unternehmen und Inhaber, denen die Bereitschaft und Haltung fehlt, sich als integraler Teil der Gesellschaft zu verstehen und die, wie Reinhard Sprenger (in seinem Buch “Das anständige Unternehmen”) formuliert, „nicht anständig“ sind , sind aus unserer Sicht keine passenden Partner für die Einführung agiler Organisationsentwicklungsprinzipien. Sie provozieren im Kontext komplexer Anforderungen Doppelbindungsphänomene (im Sinne von Gregory Bateson) oder nehmen sie zumindest in Kauf.

Nach Außen spielen sie gesellschaftlich anschlussfähige Werte vor, im Kern sind sie kontraproduktiv dazu getrieben. Sie stehen außerhalb des systemisch-integralen Wertesystems, was im Hinblick auf die Herausforderungen der Zukunft unzureichend ist oder zumindest kritisch hinterfragt werden kann.

Um in der aktuellen Ökonomie zu überleben, müssen Unternehmen zwar weiterhin Geschwindigkeit, Kosten und Qualität ihrer Leistungsprozesse beherrschen (Wie wird produziert?), zusätzlich aber immer attraktivere Produkte und Leistungen erfinden, anbieten und erklären (Was und warum wird produziert?). Produktinnovation und der kreative Umgang mit Überraschungen sind wichtiger geworden, weswegen wir auch andere betriebswirtschaftliche Werkzeuge gebrauchen können. Solche, die nicht nur Kosten und Gewinn sehen, sondern auch, welche marktrelevanten Werte das Unternehmen denn eigentlich schafft.

Das systemisch-integrale Unternehmen

Systemisch-integrale Unternehmen (siehe zweite Ordnungsebene in Spiral Dynamics) versuchen ihre Wirksamkeit und Nützlichkeit zu optimieren und verwenden deswegen bewusst andere betriebswirtschaftliche Werkzeuge. An Stelle der klassischen Kostenrechnung verwenden sie beispielsweise die Wertbildungsrechnung. Diese maßgeblich vom dm drogeriemarkt ausgearbeitete Methode ist einerseits anthroposophisch geprägt, durch ihre Prozess- und Wertstromorientierung ist es aber ebenso auch ein Lean-Ansatz.

Mit der Wertbildungsrechnung werden die Kooperations- und Austauschbeziehungen der Organisationseinheiten (also bspw. der Kreise in einer kollegial geführten Organisation) untereinander sichtbar und finanziell erfahrbar gemacht. Es unterstützt die Kreise und jeden einzelnen Kollegen dabei, eigenverantwortlich im Sinne der Gesamtheit zu handeln und zu entscheiden. Die Wertbildungsrechnung unterstützt eine kooperative und wertschöpfungsorientierte Kultur. Sie hilft auch zu vermeiden, das interne Leistungen erbracht werden, die niemand wirklich braucht. Während das klassische Controlling sich zentralistisch und mechanistisch an der Abfolge Planung, Ausführung, Kontrolle orientiert ist die Wertbildungsrechnung ist Prozess- und Wertstromorientiert.

Wertbildungsrechnung – was ist das?

Die Wertbildung des integralen Unternehmens entsteht aus der Differenz zwischen den abgegebenen und empfangenen Leistungen. Die Differenz wird Eigenleistung genannt. Die Eigenleistung besteht vor allem aus der Arbeitsleistung der Mitarbeiterinnen (die man also eigentlich Arbeitgeber nennen müsste) und dem verwendeten Kapital der Inhaberinnen.

Für die Wertschöpfung eines Unternehmens sind drei Komponenten notwendig:

- Die Inhaberinnen, die die Gründungsidee und das Risikokapital zum Aufbau der Organisation und zur Beschaffung der Produktionsmittel bereitstellen.

- Die Mitarbeiterinnen, die die Wertschöpfung organisieren und erbringen.

- Der Staat, der eine Infrastruktur, grundlegende Ressourcen und gesellschaftliche Rahmenbedingungen bereitstellt.

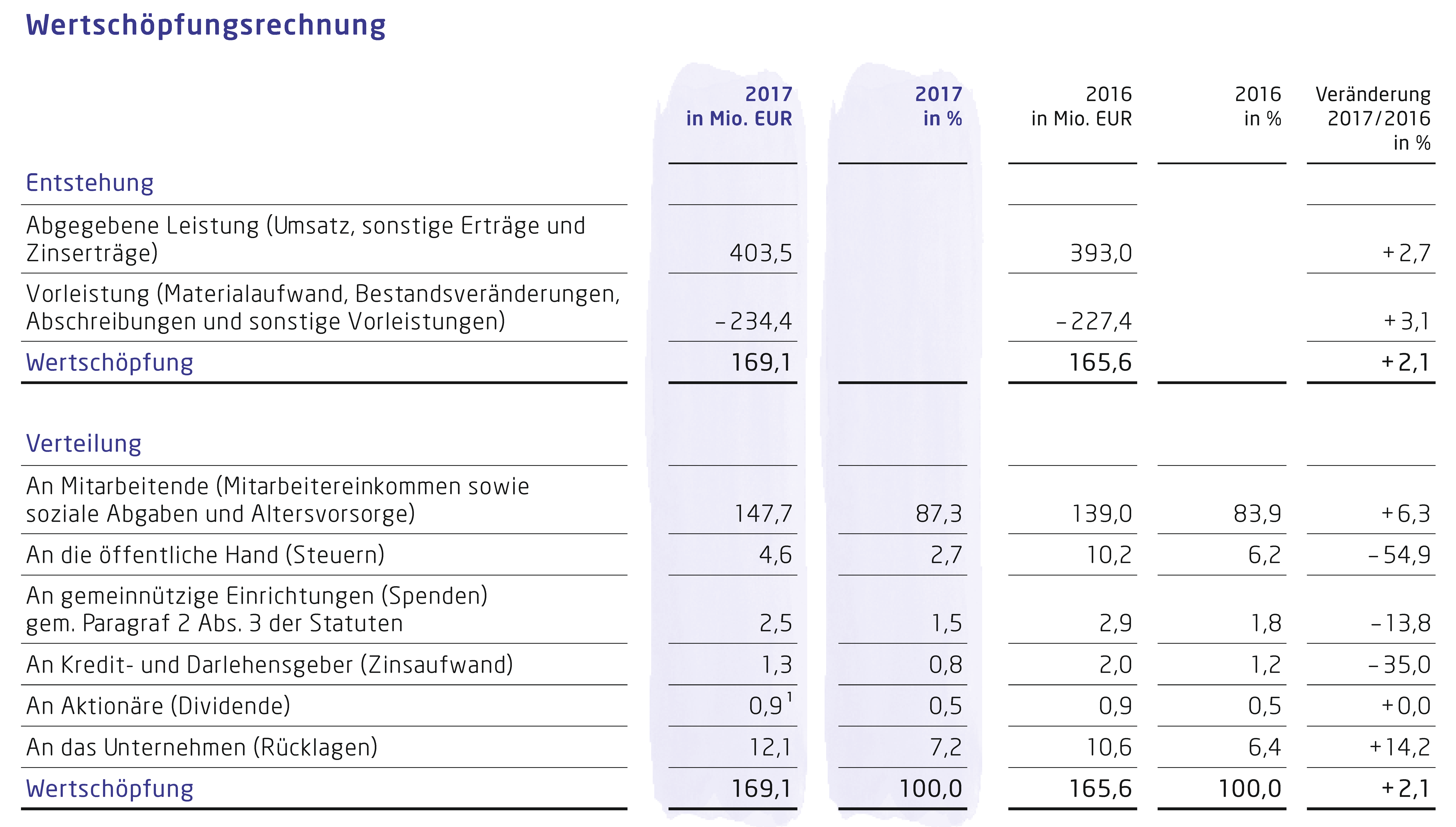

Bei Unternehmen mit einer integraleren Haltung, die sich dieses Rahmens bewusst sind und ihn anerkennen, zeigt sich auch in den Bilanzen und Geschäftsberichten. Beispielsweise in der abgebildeten Wertschöpfungsrechnung von Weleda aus dem Geschäftsbericht für das Jahr 2017. Auch Steuern und Spenden werden hier der eigenen Wertbildung (hier Wertschöpfung genannt) zugeordnet. Nicht umsonst wird die Umsatzsteuer auch Mehrwertsteuer genannt, weil sie eben den Mehrwert, also nur die Eigenleistung und Wertschöpfung des Unternehmens besteuert.

Steuern sind das Gesellschafts- oder Staatseinkommen. Selbstverständlich freuen sich auch an Wertbildung orientierte Unternehmen darüber, weniger Steuern zu bezahlen, weil sie dann noch mehr über die Verteilung ihrer Eigenleistung bzw. ihres Gewinns selbst entscheiden können. Dennoch würde sich die Wertschöpfungskennzahl dieser Unternehmen nicht reduzieren, wenn Mitarbeiterinnen oder Staat mehr Geld abbekämen. Insofern macht die Wertbildungsrechnung einen bemerkenswerten Unterschied zur klassischen Kostenrechnung.

Die Optimierung dieser Kennzahl ist nicht dadurch zu erreichen, dass die Mitarbeitereinkommen gedrückt oder Steuern vermieden werden, sondern dass sich die Leistung des Unternehmens verbessert.

Da das Mitarbeitereinkommen als aktives Einkommen an die Arbeitsleistung gekoppelt ist, während das Inhabereinkommen ein passives Einkommen ist, partizipieren die Inhaber dennoch wirtschaftlich unmittelbarer an Ge-winnen und Risiken. Der dm drogeriemarkt (ca. 60.000 Mitarbeiterinnen, ca. 10 Mrd. Euro Umsatz) ist ein gutes Beispiel dafür, dass auch an der Eigenleistung orientierte Unternehmen wirtschaftlich außerordentlich erfolgreich sein können.

Der Zweck eines Unternehmens ist es, Werte zu schaffen. Es muss irgendeine Leistung vollbringen, auf Grund derer es etwas wertvoller bzw. teurer verkaufen kann als es die dafür benötigten Fremdleistungen einkauft. Diese intern erbrachte Leistung nennen wir in der Wertbildungsrechnung (WBR) Eigenleistung.

Ob die Eigenleistung darin besteht, Einzelbestandteile zu etwas Neuem zusammenzufügen, etwas Eingekauftes oder Gegebenes zu verändern, zu veredeln oder zu zerlegen, etwas Ideelles zuzufügen oder ein spezielles Wissen auszunutzen ist dabei unerheblich. Hauptsache das Produkt ist für Käufer interessant und diese sind bereit, dafür mehr zu zahlen, als das Unternehmen an Fremdleistungen und Vorprodukten dafür eingekauft hatte. Die Eigenleistung ergibt sich also aus der Differenz zwischen verkauften und eingekauften Leistungen.

Für die Wertbildungsrechnung denken wir rückwärts und Ausgangspunkt ist der Markt: Was verkaufen wir dem Markt? Welchen Wert produzieren wir für den Markt? Zur Herstellung der zu verkaufenden Leistungen werden wir sowohl selbst etwas leisten als auch Fremdleistungen einkaufen. Dabei wird die Eigenleistung von den Mitarbeitern des Unternehmens erbracht, weswegen die Mitarbeitereinkommen auch nicht den Kosten für Fremdleistungen zugerechnet werden, sondern als Teil der Eigenleistung betrachtet werden. Die Eigenleistung als Differenz zwischen verkauften und eingekauften Leistungen ist damit eine ausschließlich an externe Faktoren gekoppelte Größe.

Intern wiederum können wir entscheiden, wie wir diesen geschaffenen Wert, der der Eigenleistung entspricht, verteilen möchten:

- Wie viel davon fließt als Mitarbeitereinkommen (inklusive Sozialabgaben und Altersversorgungen)?

- Wie viel investieren wir in Maschinen, Prozesse oder Mitarbeiter?

- Wie viel legen wir für später zurück?

- Wie viel schütten wir an die Inhaber aus?

- Wie viel Steuern haben wir zu zahlen?

Beachten Sie: Der ausgeschüttete Gewinn ist in diesem Modell ein Inhabereinkommen und Mitarbeitereinkommen sind keine Kosten mehr.

Mehr als nur neue Worte

Wie die Abbildungen zeigen, geht es hier nicht nur um neue Begriffe. Wir nennen Personalkosten jetzt nicht einfach nur Mitarbeitereinkommen. Vielmehr arbeiten wir mit anderen Formeln und rechnen tatsächlich anders. Dies lässt sich auch an den folgenden vier Szenarien erkennen.

- In der üblichen Betriebswirtschaftslehre ist der Gewinn oder die Umsatzrendite (Gewinn/Umsatz) der primäre Maßstab für den Erfolg. Hier ist es durchaus möglich, den Gewinn zu erhöhen selbst wenn die Umsätze sinken, sofern beispielsweise die Personalkosten und Investitionen entsprechend stärker reduziert oder Steuern vermieden werden.

- Mit der bestehenden Fixierung auf Umsatzrendite ist es sogar schlüssig, selbst lukrative Unternehmensteile auf- oder abzugeben, sofern nämlich deren Umsatzrendite unterhalb der Zielmarke und unterhalb des Durchschnittes liegt. Immer wieder lesen wir von Unternehmensbereichen, die geschlossen oder verkauft werden, beispielsweise weil sie „nur“ 10 Prozent Umsatzrendite bringen.

- Im Wertbildungsmodell können höhere Mitarbeitereinkommen dagegen ein Zeichen für höhere Wertschöpfung sein. Unter der Annahme, dass Investitionen, Steuern und Ausschüttungen unverändert blieben, würde eine Erhöhung der Mitarbeitereinkommen eine Steigerung der Wertschöpfung bedeuten.

- Ebenso ist es innerhalb des Wertbildungsmodell vorstellbar, dass die Wertschöpfung des Unternehmens steigt, obwohl es keinen Überschuss erwirtschaftet und ausschüttet. Nämlich dann, wenn die Mitarbeitereinkommen oder Investitionen stärker gestiegen sind als der Überschuss zurückgegangen ist. Amazon, Tesla und viele andere Konzerne sind mit teilweise grotesk großen und anhaltenden Verlusten groß und oftmals Marktführer geworden.

Anders denken

Kostenrechnung und Wertbildungsrechnung repräsentieren also gänzlich unterschiedliche Sichtweisen und Denkmodelle. Beide leiten unser Denken und lenken unsere Aufmerksamkeit auf bestimmte Kennzahlen, an denen wir uns orientieren und die wir dadurch zu verbessern versuchen.

Es wird Sie nicht überraschen, dass wir die Wertbildungsrechnung für konstruktiver und intelligenter halten. In unseren eigenen Unternehmen haben wir über 15 Jahre lang die Umsatzrendite als zentrale Kennzahl unseres wirtschaftlichen Erfolges gesehen. Erst 2013 begannen wir die Wertschöpfung als Kennzahl zu verwenden.

Alnatura und dm drogerie markt sind zwei bekannte größere Unternehmen, die schon lange so denken und rechnen (dm seit 1993, Alnatura seit Mitte der 00er Jahre). Aber auch in anderen Branchen, bspw. der Fertigungsindustrie ist das nicht neu. So hat gerade der deutsche Mittelstand in den 1990er Jahren daran festgehalten, dass in innovationsgetrie-benen Unternehmen eine hohe Eigenleistungsqoute (bzw. Fertigungstiefe) entgegen all dem damaligen Gerede von Outsourcing kein Ballast, sondern wichtiger Teil ihres Kapitals darstellt.

Dass die Wertbildungsrechnung einerseits gar nicht mehr so neu ist, andererseits wenig verbreitet, liegt vermutlich daran, dass das Grundprinzip so simpel, das Denkmodell aber so anders ist, dass viele festsitzende Manager es nicht verstehen.

Die Wertbildungsrechnung im kollegialen Kreismodell

Die Wertbildungsrechnung ist ein zum kollegialen Kreismodell passendes betriebswirtschaftliches Modell. So wie ein Unternehmen insgesamt als eine Wertschöpfungseinheit dargestellt, so kann das Unternehmen auch intern als eine Menge von Wertschöpfungszellen gedacht und berechnet werden, die Teil von Wertschöpfungsketten sind.

In diesem Fall sind Fremd- und Vorleistungen zu unterscheiden, also extern erbrachte und eingekaufte Leistungen versus intern, von anderen Wertschöpfungszellen erbrachte Leistungen. Und ebenso sind die verkauften Leistungen in externe und interne zu unterscheiden. Im Falle einer intern verkauften Leistung ist der Kunde eine andere interne Einheit.

Damit bekommen auch alle internen Leistungen einen Preis und werden mit externen Referenzen vergleichbar. Dabei ist das Ziel nicht unbedingt, teure interne Leistungen durch inhaltlich vergleichbare aber günstigere externe Leistungen zu ersetzen oder auszulagern, denn damit würde die Gesamtwertbildung (als primäre Kennzahl für den wirtschaftlichen Erfolg) des Unternehmens schließlich sinken. Es wird aber deutlich, welche Wertschöpfungsbeiträge offenbar auch günstiger hergestellt werden können und welche Prozessschritte Verbesserungspotentiale haben.

Um dies zu realisieren muss ein Unternehmen noch nicht einmal aufwändige Verrechnungs- und Buchungssysteme entwickeln und betreiben, Kontenrahmen ändern usw., sondern kann bereits durch den einfachen Einsatz von kreisspezifischen Leistungskatalogen andere Perspektiven und Haltungen öffnen. Das weiter auszuführen würde jetzt aber den Rahmen dieses Blogbeitrages sprengen. Vielleicht schaffe ich es demnächst einmal, darüber mehr zu schreiben. Ein Beispiel gibt es jedenfalls in unserem Buch “Das kollegiale geführte Unternehmen” auf Seite 212.

Fazit

Die traditionelle Betriebswirtschaftslehre ist nicht überflüssig oder entbehrlich, denn es gibt ja weiterhin deren Anwendungsfälle, sie versagt lediglich bei den neuen Anwendungsfällen komplexer und dynamischer Märkte. Es geht nicht darum, eine Betriebswirtschaftslehre gegen eine ganz andere auszutauschen, sondern darum, der bestehenden Betriebswirtschaftslehre neue Features hinzuzufügen – so grundlegend neue Möglichkeiten, dass eine neue Versionsnummer gerechtfertigt ist und wir von BWL 2.0 sprechen können.

Literatur:

- Innovation in Distribution und Handel: Die Wertbildungsrechnung bei dm drogerie markt

Brigitte Kaletta, Torsten Gerhard, CONTROLLER Magazin 6/1998 - Erkenntnis fördern, Haltung gewinnen: Die Wertbildungsrechnung bei Alnatura und dm – drogerie markt

Philipp Hummel, CONTROLLER Magazin 5/2016 - Ein praktikabler spieltheoretischer Lösungsvorschlag zur Kostenzuteilung in kooperativen Märkten

Jan Selders, Dissertation für die Fakultät für Wirtschaftswissenschaften des Karlsruher Instituts für

Technologie (KIT), 4/2014 - Womit ich nie gerechnet habe: Die Autobiographie

Götz Werner, ECON-Verlag, 2013 - Das kollegial geführte Unternehmen: Ideen und Praktiken für die agile Organisation von morgen

Bernd Oestereich, Claudia Schröder, Vahlen-Verlag 2016

Hinweis: In diesem Beitrag habe ich Textelemente aus einem bereits 2013 erschienen Blogbeitrag von mir verwendet